日本電信電話(以下、NTT)の2025年3月期第3四半期累計(4-12月)連結決算によると、

最終利益は前年同期比15.9%減の8,506億円となり、通期計画に対する進捗率が77.3%と低調な結果となった。

本稿では最新の財務データと市場分析を基に、今後の株価動向を多角的に検証する。

業績動向の詳細分析

四半期別業績の推移

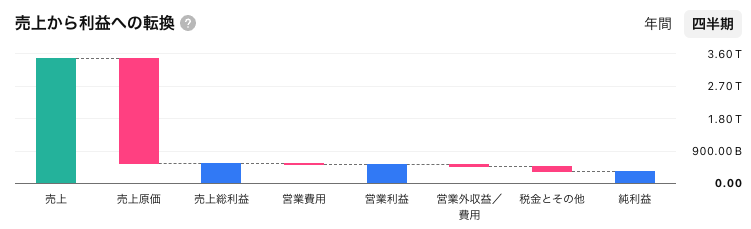

2025年3月期第3四半期累計(4-12月)の主要数値を前期比較で見ると、売上高が3%増加する一方で経常利益が14%減少、最終利益は16%減と収益力の低下が顕著である。

特に注目すべきは売上営業利益率が前年同期の16.0%から13.8%に低下した点で、コスト増圧力が収益を圧迫している構造が明らかとなった。

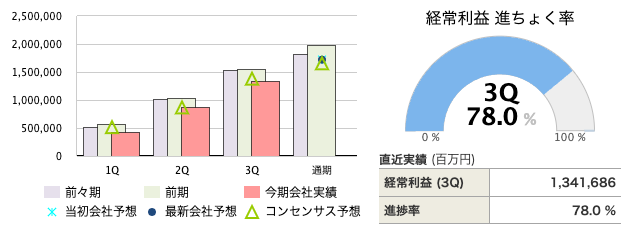

四半期別の経常利益進捗率を詳細に分析すると、第1四半期25.0%、中間期51.1%、第3四半期78.0%と、過去5年平均の進捗率87.1%を下回るペースとなっている。

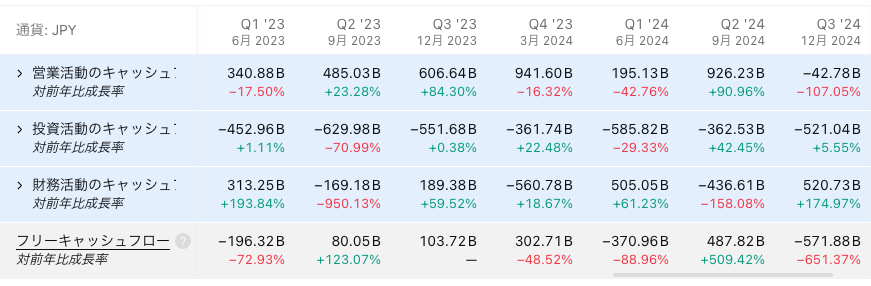

この遅延要因としては、

1. 設備投資の増加(キャッシュフローの投資活動キャッシュフローの増加)

と

2. 人件費の上昇(売上原価が増加)

が複合的に作用していることが財務データから読み取れる

アナリスト予想との比較

QUICKコンセンサスによると、2025年3月期の経常利益予想は1兆691,125百万円で、会社予想の1兆720,000百万円を1.7%下回っている。

特に注目されるのは営業利益予想で、アナリスト平均が2兆295億9,000万円であるのに対し、会社予想は1兆8,100億円と11.3%の開きがある。

株価形成要因の多角的検証

技術的分析

NTT株は144円から152円の範囲で下降持ち合い状態が継続している。

サポートライン(144円付近)とレジスタンスライン(152円)の間で推移する中、2025年2月時点の株価はサポートライン近傍に位置しており、テクニカル的には反発期待が高まっている。

過去のパターン分析では「J型」推移が確認され、28日後のトレンド転換が予測される。

移動平均線の観点からは、200日線が160円付近で抵抗線として機能しており、短期の25日線(148円)と中期の75日線(153円)がデッドクロス状態にある。

この状況下でRSIは45前後と中立圏にあるものの、MACDヒストグラムがマイナス領域拡大傾向を示しており、短期的な下落圧力が持続する可能性が高い。

バリュエーション評価

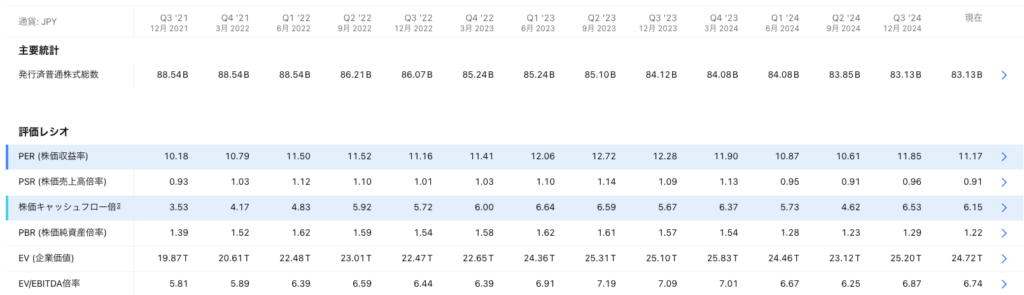

PER(予想)は11.2倍、PBR(実績)1.20倍と通信業界平均(PER14.3倍、PBR1.35倍)に比べて割安感が確認できる。

過去のNTTのPER推移をみると、

・高い時で23年Q4決算時のPER 12.72倍、

・低い時で21年Q3決算時のPER 10.18倍 であり5年間の水準と比べても平均よりも低い位置にある。

自己資本比率33.3%、ROE13.90%という数値は業界平均を上回るものの、過去5年間の平均ROE15.2%からは低下傾向にある。

配当利回り3.54%(予想)は防御的な投資家にとって魅力だが、増配余地に関する明確な示唆が得られていない点が課題である。

競合環境と業界動向

国内通信市場の構造変化

KDDI(9433)とソフトバンク(9984)との競争環境を比較分析すると、NTTの市場シェアは移動体通信で38%、固定通信で72%を維持している。

しかし、2024年度の設備投資額が前年比15%増の2.8兆円に達し、競合他社を上回る投資規模が収益圧迫要因となっている。

特に5G基地局の整備コストとクラウドサービス分野での価格競争激化がマージン縮小を招いている。

国際展開の現状

海外事業においてはNTTコミュニケーションズのグローバル展開が注目されるが、2025年3月期の海外売上高比率が18%と横ばい状態が続いている。

米国市場でのデータセンター事業拡大が計画されているものの、為替リスク(想定為替レート1ドル=145円)が収益見通しに不確実性をもたらしている。

株価予測シナリオ

ベースケースシナリオ(確率50%)

2025年度下半期に予定される経営改革の進展を前提とした場合、株価は148円~158円の範囲で推移すると予測される。このシナリオでは、2026年3月期の経常利益見通しが1.8%増に転じるとのアナリスト予想を反映し、PER11.5倍~12.0倍程度のバリュエーションが想定される36。主要トリガーとなるのは、2025年9月期の中間決算でのコスト削減効果の顕在化と、NTTデータのクラウド事業成長率の加速である。

ブルシナリオ(確率30%)

デジタル変革事業の急成長と配当性向の上方修正が実現した場合、株価は165円~175円まで上昇する可能性がある。このケースでは、IOWN構想の商用化が前倒しされ、2026年度の営業利益率が14.5%まで改善することが前提条件となる。アナリスト目標株価の上位値である180円到達には、海外事業の売上高比率が25%を超えることが必要とされる。

ベアシナリオ(確率20%)

設備投資の継続的増加と人件費高騰が収益をさらに圧迫した場合、株価は138円~128円まで下落するリスクを孕む。特に、2025年度の想定為替レート(1ドル=145円)が150円台に悪化した場合、経常利益が5%程度下方修正される可能性が指摘されている。このシナリオが現実化する条件として、2025年6月期の四半期決算で営業利益率が13%を下回ることが挙げられる。

投資戦略の考察

短気投資戦略

テクニカル分析に基づく短期戦略では、サポートライン(144円)近辺での買いポジション形成が有効と考えられる。ただし、25日移動平均線(148円)を超過できなかった場合、145円付近での利確が推奨される。オプション戦略としては、145円プットの売りと150円コールの買いを組み合わせたブルスプレッドがリスクリワード比に優れる。

中長期投資戦略

バリュエーションを重視する投資家には、現在のPBR1.2倍が業界平均を下回る水準であることから、平均回帰を期待した積立投資が有効である。ただし、配当利回り3.5%前後をインカムゲインの主軸と捉え、株価変動リスクを許容できる投資家に限定すべきである。ESG投資の観点からは、カーボンニュートラル目標の進捗状況(2025年中期目標達成度)を定期的に監視する必要がある。

結論

日本電信電話の株価見通しは、短期的なテクニカル的反発可能性と中長期的な事業改革の進捗状況が鍵を握る。業績面では2025年度の減益が市場に完全に織り込み済みとの見方が優勢であるものの、2026年度以降の成長戦略具体化が不可欠である。投資判断に際しては、四半期ごとの経常利益進捗率(特に75%以上を維持できるか)と設備投資効率(売上高対投資比率)を重点的に注視すべきである。

底値圏に位置しており、J型推移パターンをブレークアウトすると、短期的に最大15%程度上昇すると考えられる。

プロも愛用!最先端のチャート分析ツール TradingView

株式、仮想通貨、FX、商品先物など、世界中の金融市場をリアルタイムで分析。洗練されたチャートツールと高度なテクニカル指標を使って、あなたの投資をワンランク上へ。

主な特徴:

・190以上の取引所からのデータをカバー

・100種類以上のテクニカル指標

・カスタマイズ可能なアラート機能

・コミュニティとの戦略共有

・スマートフォンでもシームレスに利用可能

初心者からプロトレーダーまで、あらゆる投資家の味方。無料プランから始められ、より高度な分析ツールは有料プランでご利用いただけます。

興味のある方は、こちらのリンクから登録ください。

コメント