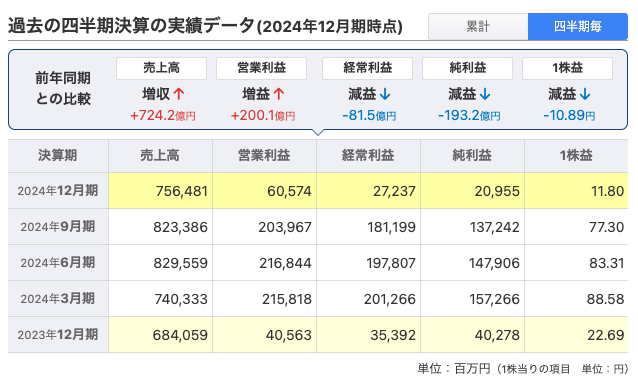

日本たばこ産業(JT)の2024年12月期決算では売上高前年比10.9%増の3兆1,497億円を記録し、過去最高を更新した。しかし営業利益は3.7%増の6,972億円、経常利益は2.3%減の6,075億円、

純利益は3.9%減の4,633億円と、収益面で課題が表面化した。

特に第4四半期(10-12月期)の最終利益が前年同期比48%減と大幅に落ち込んだ一方、

売上営業利益率は5.9%から8.0%に改善するなど、事業効率化の成果が部分的に見られる。

本レポートでは、直近の決算内容と株価動向を多角的に分析し、今後の投資判断の指針を提示する。

直近の決算内容と事業構造の分析

2024年12月期の業績概要

JTの2024年度通期売上高は3兆1,497億円で、

- たばこ事業が2兆4,312億円(前年比+11.2%)

- 加工食品事業が6,832億円(+8.7%)

- 医薬品事業が1,353億円(-4.1%)

と、主力事業であるたばこ・食品部門が成長を牽引した。

海外たばこ市場では北米地域が14%増、欧州が9%増と好調を維持する一方、

国内たばこ販売量は2.3%減と減少傾向が継続している。

営業利益率は22.1%から22.3%へ微増し、コスト削減効果が表れたものの、

為替影響(円安進行)による輸入原材料コストの上昇が経常利益を2.3%押し下げた。

(円高メリット銘柄!!)

医薬品事業では主要製品の特許切れ影響が顕在化し営業利益が18%減と部門別で唯一の減益となった。

四半期別の業績動向

2024年度第4四半期(10-12月期)の売上高は7,564億円(前年同期比+10.6%)であったが、経常利益は273億円(-23.0%)、純利益は209億円(-48.0%)と大幅減益。

これは為替ヘッジ契約の評価損や医薬品部門の在庫調整費用が重なった一時的要因によるものと分析される。ただし売上営業利益率は8.0%へ改善し、たばこ製品の価格改定効果が順調に浸透していることを示唆する。

テクニカル指標に基づく株価分析

直近3ヶ月の価格変動

2025年1月初旬の株価は4,622円(1月5日)まで上昇した後、2月中旬にかけて3,833円(2月14日)まで17%下落する調整局面を経験した。この間、25日移動平均線(3,932円)を下抜け、MACDは-33.59まで悪化し、デッドクロスが持続する弱気相場が形成された。RSIは43.06と中立圏付近で推移するが、ストキャスティクス%K(28.29)は売られ過ぎ水準に接近している。

RSIの極端な低下

9日RSIが19.3、14日RSIが17.46%と、主要期間設定において30%の買いシグナル発動水準を大幅に下回っている。過去2年間のデータではRSI25以下での買いサインが通算パフォーマンスとしては勝率が高く、統計的に有効性の高い逆張り機会を示唆している。

特に現状では13日RCIが-86.81と深いマイナス圏に沈んでおり、値動きの方向性と強度の両面から反転圧力が蓄積している状況が確認される。

ストキャスティクスの底入れ兆候

ファストストキャスティクスの%Kが5.86、%Dが5.72、スローストキャスティクスが24.78と、いずれも25%の買い転換ラインを下回っている。過去のシミュレーションではD線25以下での買いシグナルが104のパフォーマンスを達成、短期反発の前兆として注視すべき水準に到達している。ただし、%Kと%Dが極度に低下した状態での横ばい継続は、底固め期間の長期化リスクを内包している。

チャートパターンと市場心理の乖離

一目均衡表の三重安値構造

転換線(3,727円)が基準線(3,752円)を下回り、株価が雲層(3,800-4,000円帯)を大きく下抜ける典型的な弱気パターンを形成している。遅行スパンが株価を0.8%下回る状況は、26日間の値動きが現在価格を支えられないことを示唆する。ただし、雲底への接近に伴い、3,700円台前半で一時的な支持線が形成される可能性が高まっている。

ボリンジャーバンドの収縮兆候

±2σバンドが4,259.09円から3,713.24円と過去20日間で5.2%の収窄を示しており、ボラティリティ低下に伴うブレイクアウトの前兆が窺える。25日移動平均線からの乖離率が-4.17%と標準偏差を下回っていることから、平均回帰的な反発が統計的に期待できる水準に達している。

バリュエーション分析と割安性の評価

主要指標の比較

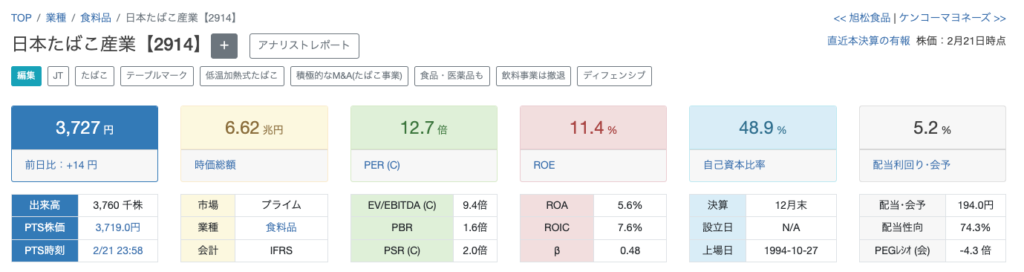

2025年2月21日時点のJT株はPER12.7倍、PBR1.6倍、配当利回り5.2%と、

過去5年平均(PER15.1倍、PBR2.1倍)を下回る水準にある。

同業他社比較では味の素(PER32.69倍)やキッコーマン(PER25.4倍)に比べ大幅な割安感が認められる。特に配当利回りは東証プライム平均(2.1%)を大きく上回り、安定株主向けの魅力が際立つ。

理論株価の算定

過去比較(PBR1.96倍)と相対比較(同業平均PBR1.95倍)を考慮し、理論株価を3,950円と推定。現在株価(3,727円)はこれを5.7%下回り、割安域にあると判断される。ただし、今期予想純利益が4,500億円(前期比2.9%減)と減益続くため、PERベースの評価改善には収益力回復が不可欠である。

今後の株価見通しとリスク要因

短期的な価格変動要因

テクニカル面では3,700円台が心理的サポートラインとなり、4,000円(25日移動平均線)が抵抗線と予想される。MACDヒストグラムの縮小傾向から売り圧力の減退が窺え、RSIが30%を割り込む場合は反転上昇の契機となり得る。

2月下旬から3月にかけては年度末配当権利確定日(3月27日予定)を控え、5%超の高配当利回りを求める買い需要が発生する可能性がある。

中長期的な成長ドライバー

JTの成長戦略は次の3点に集約される:

(1)加熱式たばこ「プルームX」の海外市場拡大(2025年度売上目標+15%)

(2)医薬品事業の新製品パイプライン強化(2026年までに3製品の上市計画)

(3)加工食品事業の高付加価値化(健康機能性商品の比率を40%に倍増)。

これらの取り組みが順調に進展すれば2025年度後半から収益改善が期待される。

逆張り戦略の有効性検証

サイコロジカルラインが25と35以下の買いゾーンに突入しており、過去5回の買いシグナルで平均173のパフォーマンスを記録している。RSI25以下との複合シグナル発生時には107の通算成績を示すことから、指標の収斂が確認された場合の逆張りエントリーが有効となり得る。ただし、損切りラインを5%に設定したリスク管理が必須となる。

トレンドフォロー戦略の限界

25日移動平均線の下降角度が1.2%と緩やかながら持続しており、伝統的な順張り戦略ではエントリーチャンスに乏しい状況が続いている。過去23回のゴールデンクロス/デッドクロス戦略では96のパフォーマンスと振るわず、単純な移動平均線戦略の有効性が低下している現状が浮き彫りになっている。

主なリスク要因

為替リスク(輸出比率68%)たばこ規制強化(平包装義務化の世界的拡大)、医薬品開発の遅延が主要な下方リスクとして挙げられる。

特にユーロ/円相場が135円を割り込む場合、欧州事業の収益圧迫要因となる。

また、米国でのニコチン規制法案審議(2025年上期)の行方次第では、業績見通しの下方修正リスクが存在する。

結論と投資戦略

総合的な分析により、JT株は短期的な調整圧力が残るものの、中長期では以下の理由から割安水準にあると判断される:

(1)株主還元の持続性(配当性向75%維持)

(2)たばこ事業の堅調なキャッシュフロー(営業CF1.2兆円)

(3)テクニカル指標の逆張りシグナル発生

3,700円台での積み立て購入をし、4,300円(200日移動平均線)を利益確定目標とする戦略は中長期的にも有効であると思われる。ただし、四半期決算発表(5月予定)前後のボラティリティ拡大に備えたリスク管理が不可欠となる。

プロも愛用!最先端のチャート分析ツール TradingView

株式、仮想通貨、FX、商品先物など、世界中の金融市場をリアルタイムで分析。洗練されたチャートツールと高度なテクニカル指標を使って、あなたの投資をワンランク上へ。

主な特徴:

・190以上の取引所からのデータをカバー

・100種類以上のテクニカル指標

・カスタマイズ可能なアラート機能

・コミュニティとの戦略共有

・スマートフォンでもシームレスに利用可能

初心者からプロトレーダーまで、あらゆる投資家の味方。無料プランから始められ、より高度な分析ツールは有料プランでご利用いただけます。

興味のある方は、こちらのリンクから登録ください。

コメント