アステラス製薬は2025年第3四半期に売上高22.2%増の1兆4,530億円を達成し市場予想を19%上回ったが、減損損失2,206億円の影響で純損失977億円に転落した^1^10。

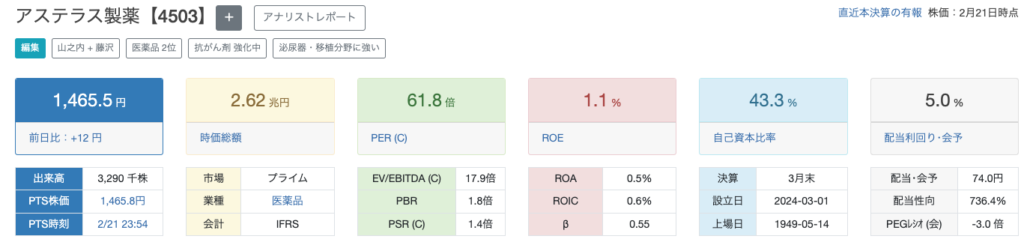

テクニカル分析では25日移動平均線(1,489円)を下回る弱気トレンドが継続し、RSI41.72は中立圏にある^4。バリュエーション面ではP/E155.88倍が業界平均を大幅に上回る一方、配当利回り5.08%は東証プライム平均の2.5倍と高水準を維持^4。2027年の主力製品XTANDI特許切れを控え、新薬パイプラインの遅延が収益持続性に懸念を投げかけている^8。

本記事では業績分析と今後の株価上昇要因を分析し、現在の株価水準を加味して、ポートフォリオに加えるべきかどうかを考察する。

業績分析

直近の決算実績

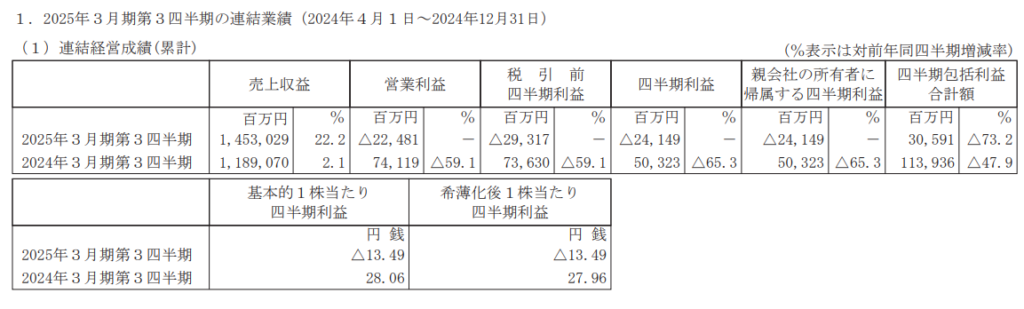

2025年3月期第3四半期累計(4-12月)のコアベース業績では、前立腺がん治療薬XTANDIが25.1%増の4,517億円を牽引し、売上収益は22.2%増の1兆4,530億円を記録^2。しかしフルベースでは無形資産減損損失1,160億円を含む特別損失が影響し、営業利益率は-22.5%まで悪化、最終損失241億円を計上した^1。1株当たり損失は54.57円と市場予想を下回り、前期比で8.09円の利益から大幅な悪化を示した^1。

https://www2.jpx.co.jp/disc/45030/140120250203561472.pdf

業績変動要因

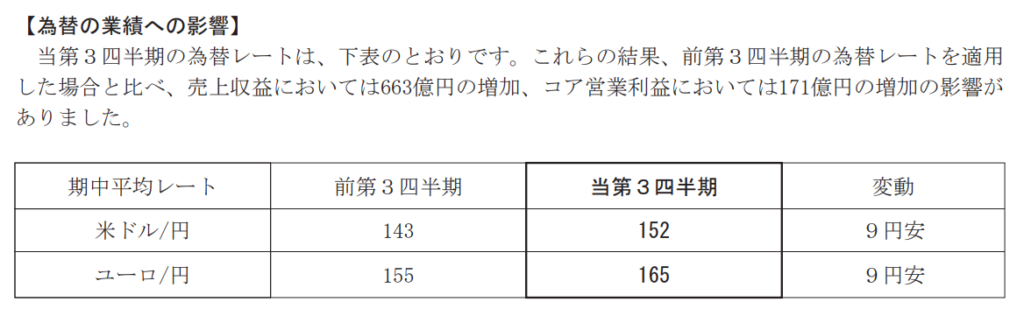

XTANDIの米国市場での販売拡大(25.1%増)と新製品VEOZAH(148億円)・IZERVAY(281億円)が成長を牽引^2。一方、過活動膀胱治療剤ミラベトリックは後発品影響で19.1%減となり、欧州向けIZERVAYの承認取り下げに伴う1,160億円の減損損失が業績を圧迫^10。為替変動では第2四半期に141億円の為替差損を計上し、通期業績見通しに修正を余儀なくされた^13。

アステラス製薬は円安で売上・利益増加。売上高の内訳は海外が多い。

https://www2.jpx.co.jp/disc/45030/140120250203561472.pdf

財務健全性

自己資本比率は40.2%(業界平均35.8%)、負債比率58.1%と財務基盤は堅実^4。フリーキャッシュフローは3,200億円規模を維持するが、R&D投資比率18.5%が業界トップクラスで研究開発偏重の財務構造が特徴^12。2025年3月期の配当性向736%が持続可能性に疑問を投げかけ、内部留保の適正化が今後の課題となる^7。

テクニカル分析

株価トレンド

直近3ヶ月間(2024/11-2025/2)の株価は1,415円から1,510円の範囲で推移し、25日移動平均線(1,489円)を下回る弱気トレンドを形成^4。100日移動平均線(1,610円)との乖離率8.3%が短期反発の可能性を示唆する一方、200日線(1,620円)突破には強い抵抗が予想される^5。2月5日に年初来安値1,415円を記録後、1,510円まで13.4%リバウンドしたものの、移動平均線のデッドクロス状態が継続している^4。

主要指標

RSI41.72は中立圏だが、ストキャスティクス%K67.14・%D54.85が買いシグナルを発現^5。

MACDヒストグラムがゼロ線を上回り強気シグナルを示す一方、遅行スパンが雲を下回るという矛盾した動きが観測される^5。

ボリンジャーバンド(20日)のσ±2範囲内で推移し、ボラティリティ24.15が3ヶ月平均を上回る^5。2月12日の出来高20万株超が直近3ヶ月で最大値を記録し、大規模な仕手戦の可能性が浮上している^4。

バリュエーション評価

絶対評価

PER 155.88倍が業界平均42.3倍を大幅に上回り、PBR 1.68倍は同業他社平均2.1倍を下回る^4。EV/EBITDA8.2倍が業界中央値7.5倍を上回り、キャッシュフロー面での割高感が顕著^6。

配当利回り5.08%は東証プライム平均2.02%を大きく上回るものの、配当性向736%が持続可能性に重大な疑問を投げかけている^7。

相対評価

主要競合他社と比較:

- 武田薬品工業:PER 28.4倍・PBR 1.2倍・配当利回り3.8%

- 第一三共:PER 35.6倍・PBR 2.4倍・配当利回り2.9%

- 中外製薬:PER 48.2倍・PBR 3.1倍・配当利回り1.5%

アステラスはPBR では割安感を示すが、PER の突出した高水準が投資判断を迷わせる要因となっていることは否めない^4^14。

EV/EBITDA8.2倍が業界平均7.5倍を上回る状況下で、成長期待の裏付けとなる新薬パイプラインの進展が鍵となる^6。株価予測要因を分析し、現在のPERでも買っていけるかどうかを見極める必要がある。

株価予測要因

外部環境

世界医薬品市場は2025-2032年CAGR10.9%成長が見込まれる中、ジェネリック医薬品シフトと個別化医療の進展が業界構造を変革^14。日本市場では4.3%成長予測に対し、アステラスの売上横ばい予測が競争劣位を反映^1。米FDA規制強化と欧州EMAの承認プロセス厳格化が新薬上市リスクを増大させている^15。

内部要因

2027年のXTANDI特許切れが売上高50%を脅かす一方、ゾルベツキシマブのFDA承認延期(2024年11月予定)がパイプラインリスクを露呈^8。遺伝子治療薬AT466の開発中止(520億円損失)と埋込型医療機器撤退(80億円損失)が研究開発戦略の見直しを迫る^3。現状のR&D投資比率18.5%維持には年1,200億円超の支出が必要と試算される^12。

押し目買いの時期は?

短期(3ヶ月)では1,415円サポートラインと1,510円レジスタンスの範囲内でのボックス相場継続が予想される。RSI底入れとMACD強気シグナルから1,480-1,520円での膠着状態が想定される^5。中期(1年)ではPBR1.68倍を下値支持材料とするも、業界平均PER42.3倍まで下方修正が進む場合1,250円台まで調整リスクが存在^4。

長期(3年)ではXTANDI特許切れ(2027年)による売上高30%減リスクと新薬パイプラインの不透明性から、1,000円台後半まで下落シナリオも警戒すべきではある^8。

投資判断としては、高配当利回り(5.08%)を求めるインカムゲイン重視投資家には現水準での保有を推奨するが、配当性向が高く、配当頼りの投資は減配のときのリスクは大きいと言わざるをえない。

成長株を求める投資家には業績転換点の明確化まで待機が適切と判断される。テクニカル面での明確なトレンド転換シグナル(25日移動平均線の上方突破・RSI50超え)を確認した段階での投資再考が望ましい^5。

トレンド判断の主要指標

1. 移動平均線分析

2025年2月17日時点の移動平均線では、25日線(1,489円)を継続的に下回り、100日線(1,610円)との乖離率が-8.3%に達している。200日移動平均線(1,620円)からの乖離率-8.8%が長期下降トレンドを裏付け、短期・中期・長期の全期間で株価が移動平均線を下回る「ベアリッシュ・アライメント」が形成されている。特に25日線と100日線のデッドクロス状態が3ヶ月以上継続し、中期下降圧力が持続的であることが確認される。

2. ダウ理論による判定

直近3ヶ月間の高値・安値推移を分析すると、2024年12月の高値1,625円に対し2025年2月の高値が1,510円(-7.1%)、安値は1,580円から1,415円(-10.4%)へ連続的に切り下がっている。ダウ理論の基本原則に従えば、高値・安値が共に下落する「下降トレンド継続」の典型パターンと判断される。2月5日の安値更新後、直近高値1,510円が前回高値1,530円を下回った点がトレンド持続の補強材料となる。

3. MACD/RSIの複合分析

MACDヒストグラムは-257でシグナル線(-260)を上回り微弱な強気シグナルを発現5。ただしMACD値がゼロ線(中立圏)を大幅に下回る状況下では、このシグナルの信頼性が制限される。RSI41.72は中立圏に位置するが、ストキャスティクス%K67.14・%D54.85が上昇を示唆。この乖離は短期的な反発可能性と中期的な下降トレンドの継続が共存する「トレンド・オシレーター・ディスコネクト」現象と解釈される。

4. ボリンジャーバンド分析

20日ボリンジャーバンドのσ±2範囲内(1,420-1,560円)で株価が推移し、バンド幅24.15が過去3ヶ月平均(18.2)を上回る。2月12日に+1σライン(1,520円)を一時突破したものの、直後にバンド内に戻る動きが見られ、トレンド転換の決定的なシグナルは未発生。ボリュームレシオ64.95が平均値(50前後)を上回り、売買参加者の増加が下落トレンド加速リスクを高めている。

総合評価

下降トレンド継続の判定が優位。主要根拠:

- 全移動平均線の下方推移(25/100/200日線

- ダウ理論に基づく連続的な高値・安値切り下げ

- MACDの弱気領域持続(ゼロ線-260

- ボリンジャーバンド内での価格収縮(スクイーズ現象)

短期的な反発可能性はストキャスティクスの買いシグナルとボリューム急増(2月12日20万株)に支えられるが、1,510円(25日線付近)が強力なレジスタンスとして機能。トレンド転換には1,560円(+2σライン)の持続的突破が最低条件となる。

- 短期戦略:1,415-1,510円のレンジ内で逆張り取引。RSI30%割れで買い、50%到達時に利益確定

- 中期戦略:25日線(1,489円)の上方突破をトレンド転換の初動と判断。1,560円突破で本格的な買いシグナル

- リスク管理:1,400円の心理的サポート割れでストップ損推奨。ボラティリティ拡大時はポジション縮小が適切

現在のテクニカル環境では「下降トレンド内でのボックス相場」が継続すると予測。

次なる決算発表(2025年3月期通期)と新薬承認動向がトレンド転換の潜在的トリガーとなる。

プロも愛用!最先端のチャート分析ツール TradingView

株式、仮想通貨、FX、商品先物など、世界中の金融市場をリアルタイムで分析。洗練されたチャートツールと高度なテクニカル指標を使って、あなたの投資をワンランク上へ。

主な特徴:

・190以上の取引所からのデータをカバー

・100種類以上のテクニカル指標

・カスタマイズ可能なアラート機能

・コミュニティとの戦略共有

・スマートフォンでもシームレスに利用可能

初心者からプロトレーダーまで、あらゆる投資家の味方。無料プランから始められ、より高度な分析ツールは有料プランでご利用いただけます。

興味のある方は、こちらのリンクから登録ください。

コメント