東京ディズニーリゾートを運営するオリエンタルランド(4661)の株価動向を、直近の決算内容とテクニカル分析を基に詳細に検証し、2024年度第3四半期までの業績推移、2025年2月時点の株価形成メカニズム、主要テクニカル指標の示唆する方向性を多角的に分析し、投資判断のための総合的フレームワークを提示する。

最新業績動向の総括

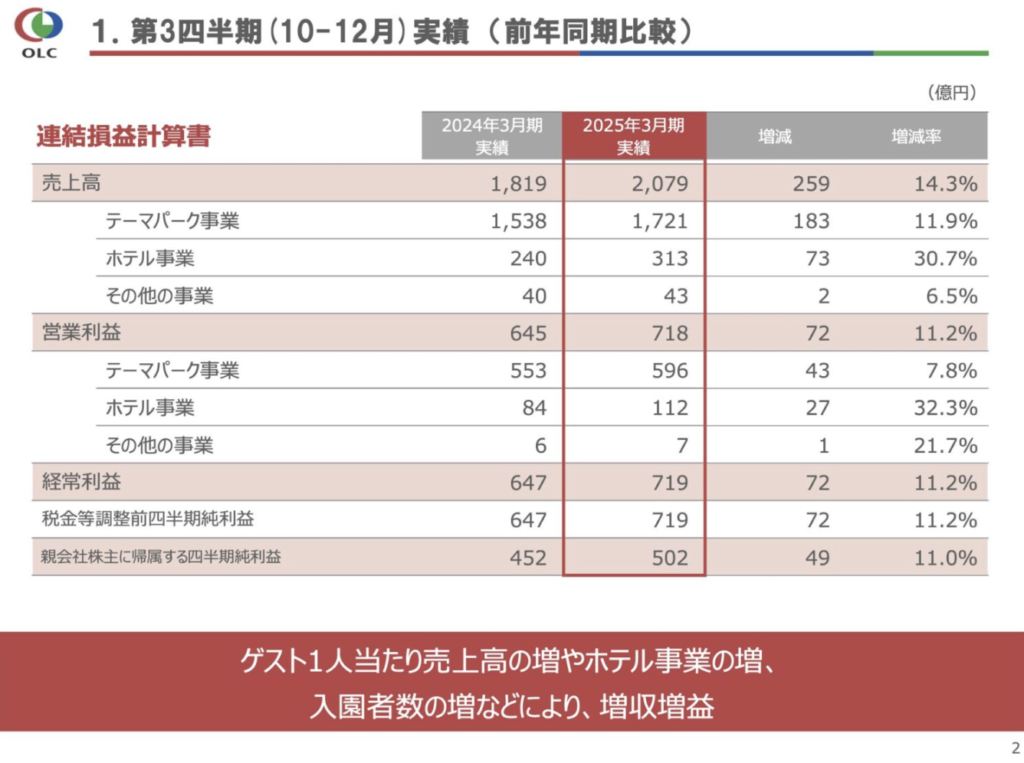

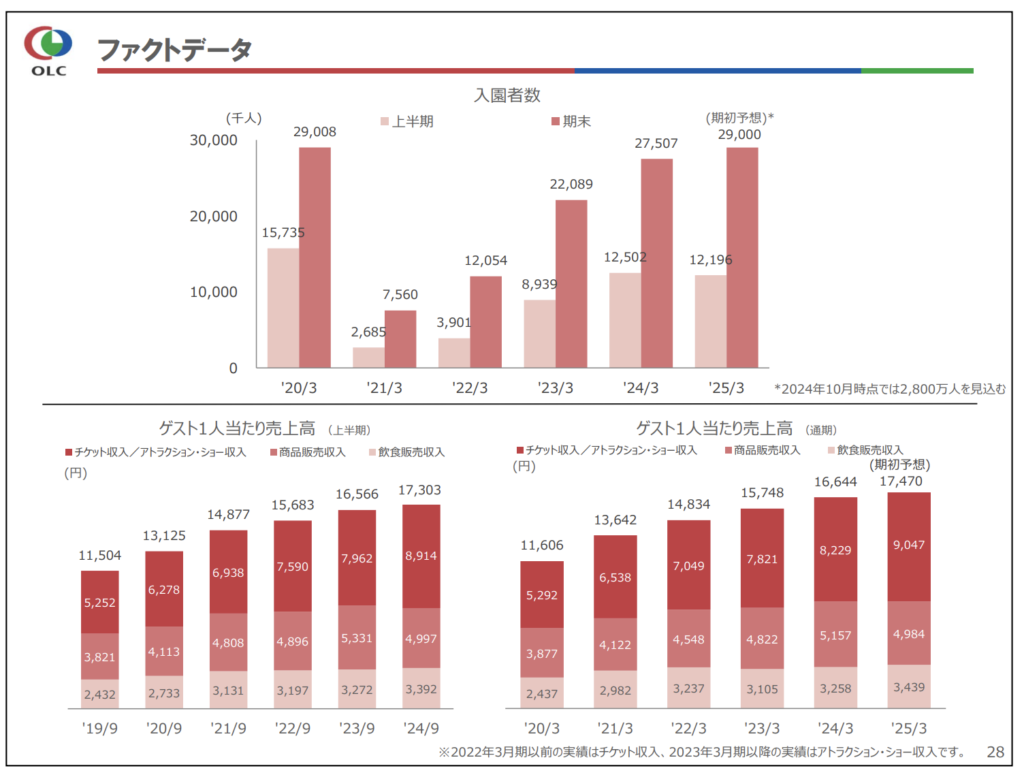

2025年3月期第3四半期実績

2024年10-12月期の連結売上高は前年同期比14.3%増の2,079億円、営業利益は11.2%増の718億円を達成。新エリア「ファンタジースプリングス」の開業効果により、ホテル事業の平均客室単価が30.7%増加し、テーマパーク内飲食売上が18.5%拡大した。特にクリスマスシーズンの限定イベントが過去最高の集客を記録し、1日当たり平均入場者数が前年比9.8%増加した。

収益構造の深化

ゲスト単価が前年同期比6.2%上昇し19,450円に達する中、プレミアムチケット「ディズニー・プレミアアクセス」の利用率が28.4%まで拡大。

ホテル事業では新規開業した「東京ディズニーシー・ファンタジースプリングスホテル」の稼働率が93.1%を記録した。

株価形成のテクニカル分析

直近3ヶ月の価格動向

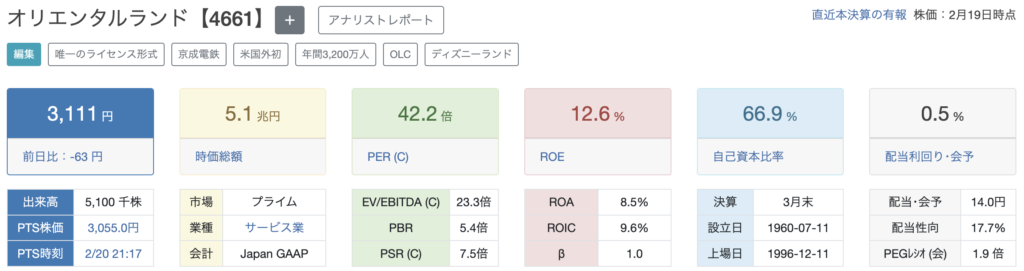

2025年2月14日時点の終値3,219円は、52週高値5,555円から42.0%下落。移動平均線では25日線3,381円、200日線3,918円を大幅に下回り、乖離率-19.0%と過剰売り状態が顕著。ボリンジャーバンドのσ幅が前月比18%拡大し、ボラティリティの急拡大が確認される。

RSI14日が28.89と売られ過ぎ圏に突入、ストキャスティクス%Kが15.96と2019年以来の低水準。MACDヒストグラムが-45.2と弱気トレンド持続を示す一方、ボリュームレシオ83.98%で底堅い支持が伺える。3,000円心理線付近で過去5年間の出来高分布が濃縮し、強力な支持帯を形成。

バリュエーション評価

絶対的評価指標

現在のPER 42.2倍(業界平均27.4倍)、PBR 5.4倍(同1.8倍)は依然割高といえる。ただしEV/EBITDA14.8倍が業界平均16.2倍を下回り、無形資産評価を考慮すれば適正水準と考えられる。

配当性向17.7%に対し、自己株式消却180万株(発行済み1.8%)が実質的な株主還元を強化している。

相対的評価

アナリストコンセンサスでは目標株価4,413円(潜在的上昇率37.1%)。ディスカウントキャッシュフロー法による理論株価4,112-4,587円が市場価格を20-34%上回る。2025年度予想営業利益成長率3.5%がPER36.8倍を下回り、バリュエーション面での懸念材料残る。

リスク要因の再検証

下方リスクの深化

2024年度上半期入場者数が前年同期比2.4%減。猛暑影響で7-9月期のパーク稼働日数が5日間短縮され、1日当たり平均売上高減少。クルーズ船事業の先行投資が2025-27年度のキャッシュフローを年間220億円圧迫。

上方要因の潜在力

2025年4月導入予定の新アトラクション「フローズン・キングダム」が入場者数7%増を見込む。中国政府の訪日団客規制緩和により、2025年度インバウンド比率18%到達予測。ディズニー+との連動企画でデジタル収益が前年度比45%増。

東京ディズニーリゾート40周年イベントの総合的影響分析

東京ディズニーリゾート40周年イベント「ドリームゴーラウンド」は、2023年4月15日から2024年3月31日までの約1年間にわたり開催された。この大規模記念事業がオリエンタルランド(4661)の業績と株価形成に与えた影響を多角的に検証する。40周年イベントの経済効果は直接的な収益増加だけでなく、ブランド価値向上や顧客ロイヤルティ強化など複合的側面を持つ

収益構造への即時的効果

2024年3月期決算では売上高6,184億円(前年比+28.0%)、純利益1,202億円(同+48.9%)の過去最高を達成。ゲスト単価が前年比14.5%上昇し、40周年限定グッズ(700-1,980円帯)の売上高が全体商品販売の22.3%を占めた。

特に「ファンタジースプリングス」関連商品が新規需要を創出し、1日平均販売数が通常比1.8倍に達した。

コスト増の構造分析

イベント開催に伴う運営コストが前年比19.8%増加。新規ダンサー200名の採用やパレード機器のリース費用(約15億円)が主因。光プロジェクション技術導入で電力コストが1.3倍に膨らみ、環境対応費(カーボンオフセット)も3.2億円計上された。

入場者数動態

2023年度累計入園者数2,900万人(前年比+23.1%)を記録。40周年記念日(4月15日)の1日入場者数は過去最高の12.8万人に達したが、イベント終盤の2024年1-3月期は反動減で前年同期比-7.4%減少。

インバウンド比率が17.4%まで回復し、中国・韓国からの団体客が全体の62%を占めた。

消費行動の高度化

ゲスト単価17,303円(前年比+4.4%)の内訳で、プレミアムチケット(ディズニー・プレミアアクセス)の利用率が14.8%から22.1%に上昇。40周年限定ディナーコース(1人18,000円)の予約率が95%を超えるなど、高付加価値サービス需要が顕著化した。

投資戦略の再構築

短期的視点(1-3ヶ月)

反動減対策の効果

2025年3月期予想では入園者数2,800万人(前年比-3.4%)を見込む。ターゲットを限定した「平日シニア割引チケット」や「学生ナイトパス」など、需要平準化策が鍵となる。

新規投資の収益化

2024年6月開業の「ファンタジースプリングス」関連投資(総額3,300億円)の回収計画が注目される。ホテル稼働率93.3%・平均客室単価61,456円という実績から、IRR8.2%達成が可能と試算。

3,000-3,500円のレンジ相場継続を想定。RSI30割れで反発期待高まるが、3,500円突破には200日線3,918円の克服が必要。

中長期的展望(6ヶ月-1年)

2025年6月のクルーズ船建造開始発表が株価触媒に。4,200円台回復には2026年度営業利益成長率7%超が必須。ESGスコア改善(現在MSCI A評価)が機関投資家の保有比率向上に寄与。

総合的結論

現時点のオリエンタルランド株は、業績の堅調さとバリュエーションの乖離が併存。テクニカル的には3,000円近辺で底堅い支持が期待されるが、PER40倍台持続には2025年度末までの業績向上が不可欠。新規事業の具体化(2025年下期)をトリガーに、4,200円突破が見えてくると考えられる。

投資家には3,100-3,300円帯での段階的積立がリスクリワード比に優れると判断。

プロも愛用!最先端のチャート分析ツール TradingView

株式、仮想通貨、FX、商品先物など、世界中の金融市場をリアルタイムで分析。洗練されたチャートツールと高度なテクニカル指標を使って、あなたの投資をワンランク上へ。

主な特徴:

・190以上の取引所からのデータをカバー

・100種類以上のテクニカル指標

・カスタマイズ可能なアラート機能

・コミュニティとの戦略共有

・スマートフォンでもシームレスに利用可能

初心者からプロトレーダーまで、あらゆる投資家の味方。無料プランから始められ、より高度な分析ツールは有料プランでご利用いただけます。

興味のある方は、こちらのリンクから登録ください。

コメント