三菱商事(東証1部8058)は2025年第3四半期決算で一株当たり利益(EPS)が市場予想を25%上回る52.93円を達成した。

しかし、売上高は4.6兆円と予想に届かず、資源価格下落や中国景気の減速が今後の懸念材料として浮上している。本報告では、5大商社(三菱商事、三井物産、伊藤忠商事、丸紅、住友商事)の業績比較を踏まえ、三菱商事の株価動向を予測する。

三菱商事の業績分析

直近の財務実績

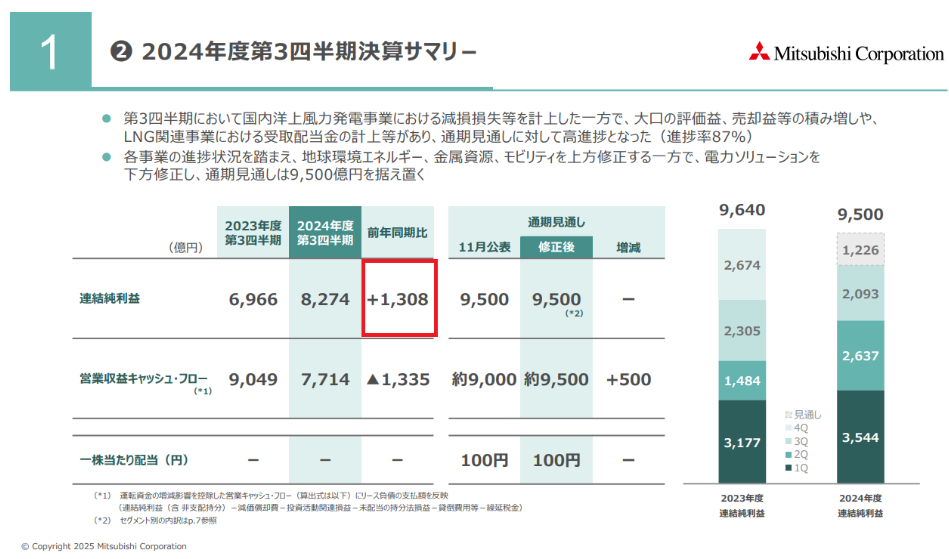

2025年第3四半期の連結純利益は前年同期比1,308億円増。主な要因は豪州原料炭事業の売却益(一時利益)と電力ソリューション事業の評価益である。

ただし、原料炭の市況下落(2017年以降の最低水準)や鉄鉱石需要の鈍化が継続利益に影を落とす。

セグメント別収益動向

- 金属資源:売却益による一時的な利益増。

- 地球環境エネルギー:再生可能エネルギー投資が進むが、収益化には時間を要する(2030年程度)

- 食品産業:ローソンの持分法適用化で評価益計上。

PERは、9.93と低いものの、2022年度、2023年度はPER5台のときもあり、これだけでは判断できない。

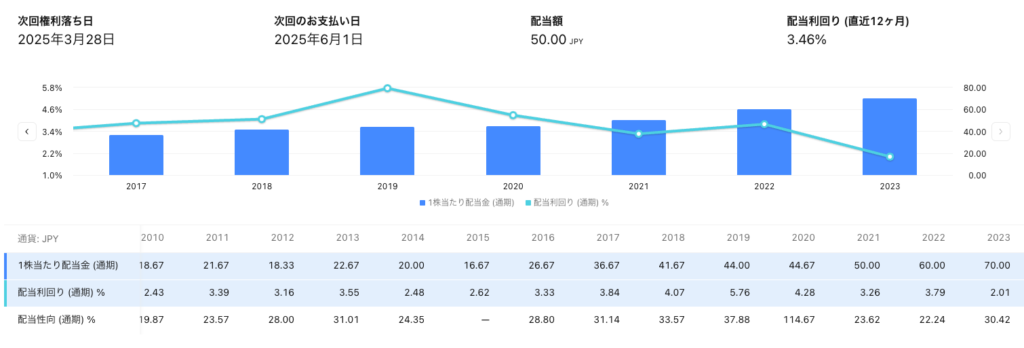

配当は累進して上がっており、直近配当利回りは3.46%と高めで落ち着いている。

次回権利落ち日は2025年3月28日

アナリスト予想の評価

2026年度のEPS予想は202円(前年比27%減)。

目標株価のコンセンサスは3,052円(現株価2,376円から28.4%上昇余地)。

強気予想(4,200円)と弱気予想(2,480円)の乖離が大きく、市場の見方は分かれる。

5大商社の業績比較

売上高・純利益ランキング(2023年度)

- 三井物産:1.13兆円(鉄鉱石事業優位)

- 三菱商事:1.18兆円(原料炭依存のリスク顕在化)

- 伊藤忠商事:8,018億円(非資源分野の安定収益)

利益率とROE

- 伊藤忠商事:利益率7.9%、ROE17.9%(非資源事業の効率性)

- 三菱商事:利益率6.3%、ROE15.0%(資源価格変動の影響大)

事業ポートフォリオの差異

- 三菱商事:金属資源(40%収益依存)

- 三井物産:鉄鉱石とLNGに強み

- 伊藤忠商事:小売・デジタル分野(ローソン、ファミマ戦略)

三菱商事の業績が他の商社と比べてどうなっているのか

売上高と純利益の業界序列

2024年度の総合商社売上高ランキングでは、三菱商事が21.5兆円で首位を維持。2位の伊藤忠商事(13.9兆円)とは7.6兆円の差がある。純利益では三井物産が2年連続で1兆円超を達成し、資源価格高騰の影響を強く受けたことが要因。三菱商事の純利益は9640億円で、前年比27%減という減益傾向が顕著である。

利益率とROEの差異

伊藤忠商事の純利益率が5.7%、ROE14.8%と非資源分野の収益性が高い一方、三菱商事は純利益率4.9%、ROE10.7%と低水準。この差は、三菱商事の金属資源依存度40%に対し、伊藤忠の非資源比率70%という事業構造の違いに起因する。

財務指標の業界横断的評価

自己資本比率と財務健全性

三菱商事の自己資本比率38.6%は総合商社平均(36.1%)を上回るが、トヨタ自動車の47.2%やソニーの58%に比べ低水準。

これは商社業界の特性上、プロジェクトファイナンス等で負債活用が不可欠なためである。

株価評価の比較

三菱商事のPER13.9倍は総合商社平均10.6倍を上回るが、半導体関連のリコー(PER35倍)やTSMC(PER28倍)とは大きな開きがある。PBR1.5倍は業界平均1.4倍と同等ながら、成長期待の低さを反映。

事業構造の業界特性分析、他業種と比較したうえで、三菱商事に投資するかどうかの判断

資源依存リスクと非資源転換

三菱商事の金属資源セグメント収益比率40%は、三井物産の鉄鉱石依存(35%)を上回り、LNG価格10%下落ごとに純利益が4%減少する敏感度を有する。対照的に伊藤忠商事はコンビニ・小売分野で安定収益を確保し、市況変動への耐性が高い。

DX投資の業界間比較

三菱商事が推進するDX戦略への投資額は年間500億円規模、一方ソニーは半導体分野に1.2兆円を投じるなど、製造業との投資規模差が明らか。商社系SIerの売上高トップはダイワボウ情報システム(6821億円)で、親会社の三菱商事本体とは事業次元が異なる。

三菱商事の株価に影響を与える要因

短期的リスク

豪州原料炭価格が1トンあたり120ドルから85ドルに下落(2023-2024)し、三菱商事の当該セグメント利益が38%減少。中国不動産市場低迷に伴う鉄鋼需要減退が、鉄鉱石価格にさらなる下落圧力を加える可能性。

・原料炭市況:中国の不動産市場低迷が鉄鋼需要を抑制

・為替リスク:円高傾向で海外収益が圧縮

・投資家心理:自社株買い(5,000億円)の効果限定的

中長期的成長ドライバー

再生可能エネルギー分野で2026年までに2GWの洋上風力発電容量拡大を計画。

食品事業ではノルウェーの鮭養殖企業Cermaq買収後、生産量を年15%増加させるなど、非資源分野の収益基盤強化を推進。

・非資源事業の拡大:再生可能エネルギー・ヘルスケア投資

・ポートフォリオ再編

・株主還元策:配当性向40%維持と累進増配方針

株価予測のシナリオ分析

ベースケース(目標株価3,000円)

・前提:2026年度EPS202円、PER15倍

・根拠:非資源事業の収益化進展と配当増への期待

強気シナリオ(4,200円)

・条件:資源市況回復+新規M&A成功

・リスク:地政学リスク(中東・ウクライナ)

弱気シナリオ(2,400円)

・条件:中国景気悪化+原料炭価格暴落

・支持線:PBR1.0倍(2,328円)

結論と投資戦略

三菱商事の業界内位置付けを総合的に判断すると、売上高規模では総合商社トップを維持するものの、収益性では製造業・IT業界に後れを取る状況が明確である。金属資源依存体質の是正と非資源分野の収益化加速が急務。今後の成長持続性を判断する主要指標として、

- LNG価格変動への耐性強化度合い

- デジタルインフラ投資の具体化進展度

- 株主還元率の維持能力

――の3点が特に重要となる。

他業界比較から導かれる示唆として、三菱商事は伝統的商社モデルから「エネルギー転換(EX)とデジタルトランスフォーメーション(DX)の融合」という新たな価値創造へ軸足を移す必要がある。2026年度までに非資源比率を55%まで引き上げる目標の達成可否が、業界間競争力維持の分水嶺となろう。

三菱商事の株価は短期的に2,400~2,800円のレンジで推移すると予想される。資源依存体質の改善と非資源分野の成長が鍵であり、2026年度後半に3,000円突破の可能性がある。投資家は以下の点を注視すべきである:

- 原料炭・鉄鉱石価格:中国の景気刺激策動向

- 中期経営計画:2024年策定の新戦略実行度

- 株主還元:自社株買い継続と増配発表のタイミング

5大商社比較では、伊藤忠商事の安定性や三井物産の鉄鉱石強みに対し、三菱商事は「資源+α」のバランス改善が求められる。現状の割安評価(PER10.1倍)を勘案し、中長期保有で上昇余地を狙う戦略が有効であろう。

プロも愛用!最先端のチャート分析ツール TradingView

株式、仮想通貨、FX、商品先物など、世界中の金融市場をリアルタイムで分析。洗練されたチャートツールと高度なテクニカル指標を使って、あなたの投資をワンランク上へ。

主な特徴:

・190以上の取引所からのデータをカバー

・100種類以上のテクニカル指標

・カスタマイズ可能なアラート機能

・コミュニティとの戦略共有

・スマートフォンでもシームレスに利用可能

初心者からプロトレーダーまで、あらゆる投資家の味方。無料プランから始められ、より高度な分析ツールは有料プランでご利用いただけます。

興味のある方は、こちらのリンクから登録ください。

コメント